روانشناسی ترید و مدیریت سرمایه در فارکس و کریپتو

مقدمه: آناتومی شکست و بقا در اکوسیستم بازارهای مالی

بازارهای مالی، اعم از بازار تبادلات ارزی (Forex) و بازار داراییهای دیجیتال (Cryptocurrency)، سیستمهای پیچیده تطبیقی (Complex Adaptive Systems) هستند که تحت نظارت هیچ نهاد متمرکزی برای تضمین سودآوری معاملهگران خرد فعالیت نمیکنند. آمار متقن کارگزاریها و پلتفرمهای معاملاتی نشان میدهد که بین ۹۰ تا ۹۵ درصد معاملهگران خرد در سال اول فعالیت خود، کل یا بخش عمدهای از سرمایه خود را از دست میدهند.

ریشه این پدیده نه در عدم دسترسی به ابزارهای تحلیل تکنیکال یا فاندامنتال، بلکه در ناتوانی در مدیریت دو متغیر کلیدی نهفته است: روانشناسی فردی (تسلط بر نوسانات رفتاری) و مدیریت ریاضی سرمایه (فرمولاسیون بقا). این راهنمای جامع ابعاد تاریک ذهن معاملهگر و چارچوبهای ریاضیاتی لازم برای دوامآوری و سودآوری مستمر را به صورت ساختاریافته تحلیل میکند.

بخش اول: کالبدشکافی روانشناختی معاملهگر (روانشناسی ترید - بخش اول)

بیولوژی مغز در مواجهه با عدم قطعیت و ریسک مالی

تصمیمگیری در شرایط عدم قطعیت بازار، یک فرآیند صرفاً عقلانی نیست؛ بلکه نبردی بیولوژیکی در ساختار مغز است. سه بخش اصلی مغز در فرآیند ترید درگیر هستند:

- آمیگدال (Amygdala): مرکز پردازش احساسات، به ویژه ترس و بقا. هنگام مواجهه با یک پوزیشن در حال ضرر، آمیگدال سیگنال خطر صادر کرده و هورمونهای کورتیزول و آدرنالین را ترشح میکند. این پاسخ بیولوژیکی (“جنگ یا گریز”) تفکر منطقی را مختل میکند.

- قشر پیشپیشانی (Prefrontal Cortex): مسئول برنامهریزی استراتژیک، تحلیل منطقی و کنترل تکانه. هنگامی که سطح استرس افزایش مییابد، فعالیت این بخش به شدت کاهش یافته و مهار رفتارهای تکانشی از دست میرود.

- سیستم پاداش دوپامینی (Dopaminergic Reward System): با کسب سود در یک معامله، دوز بالایی از دوپامین ترشح میشود. این پدیده تریدر را به تکرار رفتار (ترید بیش از حد) ترغیب میکند که مشابه مکانیسم اعتیاد به قمار است.

محرک بازار: نوسان قیمت

فعالسازی آمیگدال (ترس/بقا) ──> ترشح کورتیزول ──> فلج شدن قشر پیشپیشانی (تصمیم هیجانی)فعالسازی سیستم دوپامین (طمع) ──> اعتیاد به کلیک کردن ──> اورتریدینگ و خروج از پلن

تئوری چشمانداز (Prospect Theory) دانیل کانمن و آموس تورسکی در ترید

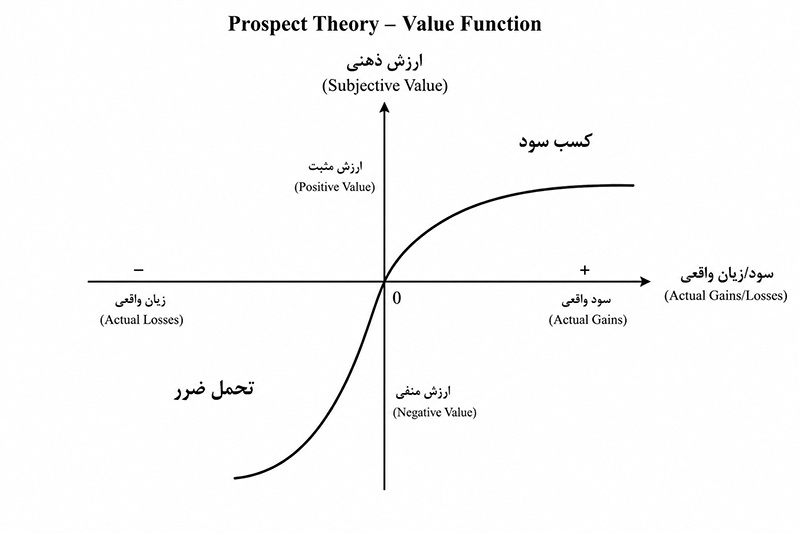

تئوری چشمانداز نشان میدهد که انسانها نسبت به سود و زیان برخورد متقارنی ندارند. درد ناشی از از دست دادن ۱۰۰۰ دلار، تقریباً دو برابر لذت به دست آوردن همان میزان پول است.

این عدم تقارن در ترید به دو رفتار فاجعهبار منجر میشود:

- ریسکگریزی در سودها: تریدر به محض دیدن مقداری سود ناچیز، پوزیشن را از ترس از دست رفتن آن میبندد (سیستم پاداش سریع).

- ریسکپذیری در ضررها: تریدر در مواجهه با پوزیشن ضررده، حد ضرر را جابجا کرده یا حذف میکند، با این امید که قیمت برگردد. این رفتار ناشی از تلاش ناخودآگاه برای فرار از قطعی شدن دردِ ضرر است.

بررسی تفصیلی سوگیریهای شناختی (Cognitive Biases)

معاملهگران روزانه با طیف وسیعی از خطاهای شناختی سیستماتیک مواجه هستند که تصمیمات منطقی آنها را منحرف میکند:

۱. سوگیری تایید (Confirmation Bias)

تمایل معاملهگر به جستجو، تفسیر و اولویتدهی به اطلاعاتی که تحلیل یا پوزیشن فعلی او را تایید میکنند. اگر تریدر پوزیشن خرید (Long) روی بیتکوین داشته باشد، اخبار صعودی را بزرگنمایی کرده و سیگنالهای نزولی واضح در نمودار را نادیده میگیرد.

۲. خطای زیانگریزی (Loss Aversion)

ناتوانی ذهنی در پذیرش ضررهای کوچک به عنوان بهای کسبوکار تریدینگ. این خطا باعث میشود معاملهگر اجازه دهد یک ضرر کوچک ۲ درصدی به یک مارجین کال (Margin Call) کامل تبدیل شود.

۳. سوگیری پسنگری (Hindsight Bias)

گرایش به این باور که یک رویداد تصادفی پس از وقوع، کاملاً قابل پیشبینی بوده است (“من میدانستم این اتفاق میافتد”). این سوگیری اعتماد به نفس کاذب ایجاد کرده و فرآیند تحلیل آماری را مختل میکند.

۴. توهم کنترل (Illusion of Control)

باور به اینکه معاملهگر به دلیل دانش فنی یا تجربه، میتواند جهت حرکت بازار را کنترل یا با قطعیت پیشبینی کند. بازار فارکس با گردش مالی روزانه بیش از ۷ تریلیون دلار، فاقد هرگونه قابلیت کنترل فردی است.

۵. اثر لنگراندازی (Anchoring Effect)

وابستگی ذهنی شدید به یک عدد خاص (معمولاً قیمت ورود به پوزیشن یا اوج قیمتی تاریخی دارایی). تریدر تصمیمات خروج خود را بر اساس این قیمت فرضی و غیرمرتبط با شرایط فعلی بازار اتخاذ میکند.

۶. سوگیری دسترسیپذیری (Availability Heuristic)

اولویت دادن به اطلاعات و اتفاقاتی که به تازگی رخ دادهاند. به عنوان مثال، اگر دو معامله اخیر تریدر با ضرر بسته شده باشد، او دچار ترس مفرط شده و از ورود به معامله سوم که تمام شرایط پلن را دارد، خودداری میکند.

۷. سوگیری بیشاطمینانی (Overconfidence Bias)

پس از یک دوره موفقیتآمیز (مثلاً ۵ معامله سودده متوالی)، تریدر تصور میکند مهارت فوقبشری دارد. در نتیجه، حجم معاملات را به شدت افزایش داده و اصول مدیریت ریسک را زیر پا میگذارد.

بخش دوم: مدیریت احساسات مخرب و ساخت ذهنیت برنده (روانشناسی ترید - بخش دوم)

فوبیای ضرر و غلبه بر ترس از دست دادن (FOMO)

ترس از دست دادن فرصت یا همان FOMO (Fear of Missing Out)، محرک اصلی ورودهای زودهنگام، بدون تاییدیه و در انتهای روندهای صعودی/نزولی است. تریدر با دیدن کندلهای بزرگ سبز یا قرمز، احساس عقبماندگی کرده و بدون محاسبه نسبت ریسک به ریوارد، وارد بازار میشود.

راهکار غلبه:

- پذیرش این قانون که بازار همواره فرصتهای جدیدی خلق میکند.

- تعریف تاییدیههای چندگانه مکتوب برای ورود؛ اگر حتی یکی از تاییدیهها وجود نداشت، ورود به معامله ممنوع است.

فوبیای جا ماندن از بازار و رفتارهای تدافعی

در نقطه مقابل FOMO، ترس از ماشه کشیدن (Fear of Executing) قرار دارد. تریدر به دلیل ضررهای قبلی، با وجود صادر شدن سیگنال ورود دقیق توسط استراتژی، دچار فلج تحلیلی شده و پوزیشن را باز نمیکند.

راهکار غلبه:

- اتوماتیکسازی فرآیند ورود با لیمیت اوردرها (Limit Orders).

- کاهش حجم پوزیشن به قدری که ارزش مادی آن برای سیستم عصبی تریدر بیاهمیت باشد (مثلاً ریسک ۰.۲۵ درصد در هر معامله).

اعتیاد به ترید (Overtrading) و دلایل عصبی آن

اورتریدینگ ناشی از نیاز مغز به ترشح مداوم دوپامین از طریق هیجان ناشی از نوسان سود و زیان است. این رفتار ترید را از یک تجارت جدی به یک ابزار تفریحی مخرب تبدیل میکند.

جدول شاخصهای اورتریدینگ در مقابل ترید حرفهای:

| شاخص | اورتریدینگ (آماتور) | ترید حرفهای |

|---|---|---|

| تعداد معاملات | بسیار بالا، بدون توجه به کیفیت موقعیت | کم، گزینششده و بر اساس بهینهترین شرایط |

| منطق ورود | شهودی، احساسی، بر اساس نوسانات لحظهای | منطبق بر چکلیست استراتژی مکتوب |

| مدیریت پوزیشن | مانیتورینگ ثانیهای چارت و استرس دائم | تنظیم حد ضرر/سود و رها کردن پوزیشن |

| واکنش به ضرر | ورود فوری به معامله جدید برای جبران (Revenge Trading) | توقف فعالیت، تحلیل علت و استراحت ذهنی |

مدل ذهنی مارک داگلاس در تفکر احتمالات

مارک داگلاس در اثر کلاسیک خود “Trading in the Zone” مطرح میکند که برای موفقیت مستمر، تریدر باید ۵ حقیقت بنیادی را بپذیرد:

- هر اتفاقی ممکن است در بازار رخ دهد.

- برای کسب درآمد، نیازی نیست بدانید در آینده چه اتفاقی خواهد افتاد.

- توزیع بین معاملات سودده و ضررده برای هر استراتژی مشخص، تصادفی است.

- یک لبه معاملاتی (Edge) چیزی بیش از نشاندهنده احتمال بالاتر وقوع یک رویداد نسبت به رویدادی دیگر نیست.

- هر لحظه در بازار کاملاً منحصربهفرد است.

تبدیل این اصول به باور قلبی، انتظارات معاملهگر را از هر معامله تکی قطع کرده و تمرکز او را بر روی برآیند بلندمدت معطوف میکند.

پروتکلهای عملی بازبرنامهریزی ذهن

برای خنثیسازی کدهای مخرب بیولوژیکی در زمان ترید، اجرای پروتکلهای زیر الزامی است:

- تکنیک تنفس دیافراگمی (Box Breathing): ۴ ثانیه دم، ۴ ثانیه حبس نفس، ۴ ثانیه بازدم، ۴ ثانیه حبس نفس. این الگوی تنفسی به سرعت سیستم عصبی پاراسمپاتیک را فعال کرده و اثر کورتیزول را خنثی میکند.

- قانون سه ضرر متوالی: در صورت ثبت سه ضرر متوالی در یک روز کاری، ایستگاه معاملاتی باید خاموش شده و تا روز بعد هیچ معاملهای انجام نشود.

- مدیتیشن پیش از بازار: ۱۰ دقیقه تمرکز بر تنفس و تصویرسازی ذهنی اجرای منظم پلن معاملاتی و پذیرش حد ضررها پیش از شروع به کار.

بخش سوم: اصول پایه و بنیادین مدیریت سرمایه (ریاضیات بقا)

قانون اول بقا: حفظ اصل سرمایه

برخلاف باور عمومی، اولین هدف یک تریدر کسب سود نیست، بلکه حفظ بقا (Survival) است. در بازارهای مالی با مکانیزم اهرم و نوسانات بالا، بقا نیازمند محافظت شدید از حقوق صاحبان سهام (Equity) است. سودها فرآیند ثانویه ناشی از بقای طولانیمدت در بازار هستند.

نسبت ریسک به ریوارد (R:R) به عنوان فیلتر نهایی

نسبت ریسک به ریوارد مشخص میکند که برای به دست آوردن یک واحد پاداش، چند واحد ریسک را پذیرا میشوید. ورود به معاملات با نسبت ریسک به ریوارد کمتر از از نظر ریاضی در بلندمدت توجیه اقتصادی ندارد.

امید ریاضی (Mathematical Expectancy)

امید ریاضی نشاندهنده میانگین ارزش مورد انتظار از هر معامله در یک نمونه آماری بزرگ است. اگر امید ریاضی سیستم شما منفی باشد، فارغ از هرگونه تلاش روانشناختی، حساب شما در نهایت صفر خواهد شد.

فرمول محاسباتی امید ریاضی:

- : امید ریاضی (Expectancy)

- : نرخ برد یا وینریت (مثلاً ۰.۴۵ برای ۴۵ درصد)

- : نرخ باخت ()

- : میانگین سود معاملات برنده (به دلار یا درصد)

- : میانگین ضرر معاملات بازنده (به دلار یا درصد)

تحلیل سناریو:

اگر وینریت سیستم شما تنها ۴۰ درصد () باشد، اما میانگین سودهای شما ۳۰۰ دلار () و میانگین ضررهای شما ۱۰۰ دلار () باشد:

با وجود اینکه شما ۶۰ درصد معاملات را میبازید، این سیستم به طور متوسط در هر معامله ۶۰ دلار سود تولید میکند.

موازنه وینریت (Win Rate) و نسبت ریسک به ریوارد

افسانه “وینریت ۹۰ درصد” یکی از بزرگترین ابزارهای بازاریابی کلاهبرداران است. جدول زیر نشان میدهد که برای سر به سر شدن حساب، به چه میزان وینریت در مقابل نسبتهای مختلف ریسک به ریوارد نیاز دارید:

| نسبت ریسک به ریوارد (R:R) | حداقل وینریت مورد نیاز برای سر به سر شدن (Breakeven Win Rate) |

|---|---|

| ۶۶.۶٪ | |

| ۵۰٪ | |

| ۴۰٪ | |

| ۳۳.۳٪ | |

| ۲۵٪ | |

| ۱۶.۶٪ |

وینریت مورد نیاز (٪) 100 ▲ 80 ┼─── * (1:0.5 -> 66.6%) 60 ┼───────── * (1:1 -> 50%) 40 ┼─────────────── * (1:2 -> 33.3%) 20 ┼───────────────────── * (1:3 -> 25%) 0 └─┬─────┬─────┬─────┬─────► R:R 0.5 1.0 2.0 3.0

جادوی اثر مرکب (Compounding) و خطرات آن

اثر مرکب قویترین ابزار ریاضی برای رشد نمایی حساب است، اما در تریدینگ تنها زمانی کاربرد دارد که مدیریت ریسک پایدار باشد. اگر حساب شما به طور مستمر رشد کند و حجم معاملات خود را بر اساس درصد ثابت از بالانس آپدیت کنید، رشد حساب صعودی خواهد بود. اما کوچکترین بیانضباطی منجر به اثر مرکب معکوس (سقوط سریع بالانس) میشود.

بخش چهارم: تکنیکهای پیشرفته سایزینگ پوزیشن و مدیریت ریسک

فرمول دقیق محاسبه حجم پوزیشن (Position Sizing)

بزرگترین خطای تریدرهای آماتور، ورود به بازار با لاتیج یا حجم ثابت بدون در نظر گرفتن فاصله حد ضرر است. حجم هر پوزیشن باید به صورت پویا و بر اساس فرمول زیر محاسبه شود تا میزان ضرر دلاری همواره ثابت بماند.

فرمول محاسبه حجم در بازار فارکس:

- مثال:

- سرمایه حساب (Equity): $10,000 USD

- درصد ریسک مجاز در این معامله: 1% ($100 USD)

- فاصله حد ضرر پوزیشن مورد نظر: 25 Pips

- ارزش هر پیپ برای یک لات استاندارد: $10 USD

- محاسبه:

فرمول محاسبه حجم در بازار ارز دیجیتال (Spot & Futures):

- مثال:

- سرمایه حساب: $5,000 USD

- درصد ریسک مجاز: 1.5% ($75 USD)

- قیمت ورود به بیتکوین: $60,000 USD

- قیمت حد ضرر: 1,500)

- محاسبه:

ارزش پوزیشن باز شده برابر است با که با اهرم ۱۰ معادل ۳۰۰ دلار مارجین درگیر خواهد بود. اما ضرر واقعی در صورت لمس استاپ، دقیقاً همان ۷۵ دلار (۱.۵ درصد حساب) است.

معیار کلی (Kelly Criterion) در تخصیص سرمایه

معیار کلی یک فرمول ریاضی برای بهینهسازی اندازه رشد پوزیشنها در بازیهای با احتمال مشخص است. این فرمول درصد بهینه سرمایه برای ریسک در هر معامله را تعیین میکند:

- : درصد پیشنهادی کلی برای ریسک کردن روی پوزیشن

- : وینریت سیستم معاملاتی (بین 0 تا 1)

- : نسبت سود به ضرر (ریوارد به ریسک)

نکته امنیتی: به دلیل ماهیت نوسانی بازارهای مالی، از Fractional Kelly (مثلاً یکچهارم یا نصف عدد به دست آمده از فرمول کلی) استفاده میشود تا حساب در مقابل نوسانات شدید بیمه شود.

مدل درصد ثابت ریسک (Fixed Fractional)

در این مدل، تریدر متعهد میشود که در هر معامله، تنها درصد ثابتی از بالانس فعلی حساب خود (مثلاً ۱٪) را ریسک کند. با رشد حساب، مقدار دلاری ریسک افزایش مییابد و با کاهش سرمایه، مقدار دلاری ریسک به صورت خودکار کاهش مییابد که این امر از حساب در فازهای افت سرمایه محافظت میکند.

سیستمهای مخرب مارتینگل (Martingale) و آنتیمارتینگل

- مارتینگل: دو برابر کردن حجم پوزیشن پس از هر ضرر به امید سر به سر شدن با یک برد. این روش در بازارهای مالی با روندهای ممتد، به طور ۱۰۰ درصد منجر به کال مارجین و نابودی کل حساب در یک بازه زمانی کوتاه میشود.

- آنتیمارتینگل: افزایش حجم پوزیشن تنها در زمان سودآوری و پس از بردهای پیاپی (کاهش ریسک در زمان ضرر). این روش از نظر ریاضی به مراتب ایمنتر و همسو با روندهای بازار است.

سیستم مارتینگل (ریسک تصاعدی در ضرر) -> نابودی قطعی حساب

[ضرر ۱ دلار] ──> [ضرر ۲ دلار] ──> [ضرر ۴ دلار] ──> [ضرر ۸ دلار] ──> [کال مارجین نهایی]

سیستم آنتیمارتینگل (ریسک کنترلشده) -> ایمن و همسو با روند

[سود ۱ دلار] ──> [ریسک ۱.۵ دلار] ──> [سود ۳ دلار] ──> [ذخیره سود و کاهش ریسک به مبدا]

پدیده افت سرمایه (Drawdown) و ریاضیات فرسایشی جبران آن

بزرگترین اشتباه تریدرها درک نکردن رابطه غیرخطی بین میزان افت سرمایه و سود مورد نیاز برای جبران آن است.

- : درصد سود مورد نیاز برای بازگشت به نقطه سر به سر

- : درصد افت سرمایه رخ داده (Drawdown)

جدول ریاضی جبران افت سرمایه:

| درصد افت سرمایه (Drawdown) | درصد سود لازم برای جبران و برگشت به نقطه سر به سر (Recovery) |

|---|---|

| ۵٪ | ۵.۲۶٪ |

| ۱۰٪ | ۱۱.۱٪ |

| ۲۰٪ | ۲۵٪ |

| ۳۰٪ | ۴۲.۸٪ |

| ۴۰٪ | ۶۶.۶٪ |

| ۵۰٪ | ۱۰۰٪ |

| ۶۰٪ | ۱۵۰٪ |

| ۷۰٪ | ۲۳۳٪ |

| ۸۰٪ | ۴۰۰٪ |

| ۹۰٪ | ۹۰۰٪ |

این جدول اثبات میکند که چرا کنترل درودان (Drawdown) و قطع ضررها در مراحل اولیه حیاتی است. عبور درودان از مرز ۳۰ درصد، حساب را وارد منطقه بحرانی میکند که نجات آن نیازمند معجزه ریاضی خواهد بود.

بخش پنجم: استراتژیهای عملی مدیریت پوزیشن فعال

انواع مکانیزمهای قراردهی حد ضرر (Stop Loss)

یک معاملهگر حرفهای پیش از ورود به پوزیشن، محل حد ضرر را مشخص میکند. انواع روشهای قراردهی استاپلاس عبارتند از:

- حد ضرر ساختاری (Structural Stop): قرار دادن استاپ پشت سطوح کلیدی حمایت/مقاومت، خطوط روند، یا اردربلاکها. این معتبرترین روش تکنیکال است.

- حد ضرر نوسانی (Volatility Stop): استفاده از اندیکاتور ATR (Average True Range). به عنوان مثال، قرار دادن استاپ به اندازه پایینتر از قیمت ورود برای فیلتر کردن نوسانات تصادفی بازار.

- حد ضرر زمانی (Time Stop): اگر پوزیشن پس از گذشت بازه زمانی مشخصی (مثلاً ۱۲ ساعت) حرکت خاصی نکرد و در جا زد، پوزیشن به صورت دستی بسته میشود زیرا فرضیه حرکتی اولیه منقضی شده است.

استراتژیهای خروج و ذخیره سود پلهای (Partial Profit Taking)

خروج از پوزیشن به اندازه ورود اهمیت دارد. مدلهای خروج حرفهای عبارتند از:

- برداشت سود چندمرحلهای: خروج ۵۰٪ از حجم در ریوارد ۱ به ۲، خروج ۲۵٪ در ریوارد ۱ به ۳ و اجازه دادن به ۲۵٪ باقیمانده برای شکار روندهای بزرگتر.

- خروج بر اساس مومنتوم: بستن پوزیشن به محض مشاهده اولین نشانههای ضعف مومنتوم حرکتی (مانند واگرایی در اندیکاتور RSI یا تشکیل الگوهای کندلی بازگشتی در نواحی کلیدی).

ریسک فری کردن (Risk-Free) و تریلینگ استاپ (Trailing Stop)

- ریسک فری کردن: انتقال حد ضرر به نقطه ورود به محض اینکه پوزیشن به اولین تارگت مشخص (مثلاً ریوارد ۱ به ۱) رسید. این کار ریسک معامله را به صفر کاهش میدهد اما باید با دقت انجام شود تا پوزیشن با نوسانات جزئی بیهوده بسته نشود.

- تریلینگ استاپ پویا: ردیابی قیمت صعودی با جابجایی مداوم استاپ به زیر درههای قیمتی جدید (Higher Lows) در روند صعودی برای قفل کردن حداکثری سود.

ریسک همبستگی (Correlation Risk) و مدیریت پوزیشنهای همزمان

ریسک همبستگی زمانی رخ میدهد که تریدر به طور همزمان روی چند دارایی که رفتار قیمتی مشابهی دارند پوزیشن باز کند.

- فارکس: باز کردن همزمان پوزیشن خرید روی EURUSD و GBPUSD و AUDUSD عملاً به معنی ریسک تکجهتی بزرگ روی ضعف دلار آمریکا است. اگر دلار تقویت شود، هر سه پوزیشن با ضرر بسته خواهند شد و ریسک واقعی تریدر به جای ۱ درصد، ۳ درصد بوده است.

- کریپتو: نوسان همبستگی شدید آلتکوینها با بیتکوین. باز کردن پوزیشن خرید روی ۵ آلتکوین مختلف، تفاوت چندانی با باز کردن یک پوزیشن بزرگ روی بیتکوین ندارد.

بخش ششم: ژورنالنویسی معاملاتی؛ مهندسی رفتار تریدر

چرا ژورنالنویسی تنها مسیر خروج از سطح آماتور است؟

بدون ثبت و تحلیل دقیق معاملات، معاملهگر محکوم به تکرار اشتباهات ناخودآگاه خود است. ژورنالنویسی به شما اجازه میدهد الگوهای رفتاری خود را به صورت آماری بررسی کرده و نقاط قوت و ضعف سیستماتیک خود را کشف کنید.

قالب بهینه یک ژورنال معاملاتی حرفهای

یک ژورنال معاملاتی استاندارد باید شامل دادههای زیر باشد:

[شناسه معامله] ──► [اطلاعات بازار: جفت ارز/توکن، جهت، قیمت ورود، حد سود/ضرر]

│

├─► [ریاضیات معامله: حجم پوزیشن، نسبت R:R، سود/ضرر نهایی]

│

├─► [تاییدیههای فنی: پترن، سشن معاملاتی، تایید مولتیتایمفریم]

│

└─► [روانشناسی: میزان استرس (۱-۱۰)، علت خروج زودرس (اگر رخ داد)]

چرخه بهبود مستمر دمینگ (PDCA) در ترید

برای ارتقای مستمر عملکرد، تریدر باید چرخه زیر را هر هفته اجرا کند:

- برنامهریزی (Plan): نوشتن سناریوهای معاملاتی پیش از باز شدن بازار.

- اجرا (Do): ورود به پوزیشنها دقیقاً بر اساس برنامه و ثبت آنها در ژورنال.

- بررسی (Check): آنالیز معاملات پایان هفته؛ تشخیص معاملات خارج از پلن.

- اقدام اصلاحی (Act): اصلاح قوانین سیستم بر اساس تحلیل آماری به دست آمده.

بخش هفتم: تفاوتهای روانشناسی و مدیریت سرمایه؛ فارکس در مقابل کریپتو

بازارهای فارکس و ارز دیجیتال دارای ویژگیهای ساختاری بسیار متفاوتی هستند که رویکردهای متفاوتی را در روانشناسی و مدیریت سرمایه میطلبند:

| تفاوتهای کلیدی اکوسیستمها | |

| بازار فارکس | بازار کریپتو |

| نوسانات روزانه محدود | نوسانات شدید و غیرقابل پیشبینی |

| نقدینگی بسیار بالا | ریسکهای سیستمی(صرافی،هک،نهنگ) |

| اهرمهای بسیار بزرگ | نوسانات 100 درصدی آلتکوینها |

| تاثیرپذیری از اقتصاد کلان | تاثیرپذیری شدید از شبکههای اجتماعی |

سناریوی رفتاری در بازار فارکس

در فارکس، نوسانات روزانه جفتارزهای اصلی به ندرت از ۱ تا ۱.۵ درصد فراتر میرود. بنابراین، خطر اصلی استفاده از اهرمهای بسیار بالا (مثلاً ۱:۱۰۰ یا ۱:۵۰۰) بدون درک اثر حاشیه (Margin) است. تریدرها در فارکس معمولاً با مارجین کالهای سریع ناشی از حجم بیش از حد روبهرو میشوند. مدیریت روانشناسی در این بازار نیازمند صبوری زیاد و درک سشنهای معاملاتی (لندن، نیویورک، توکیو) است.

سناریوی رفتاری در بازار ارز دیجیتال

بازار کریپتو یک بازار ۲۴ ساعته و بدون وقفه با نوسانات وحشیانه است. ریزشهای ناگهانی (Flash Crash) ۲۰ تا ۳۰ درصدی در چند دقیقه کاملاً عادی است.

- روانشناسی کریپتو: مقابله با طمع شدید ناشی از رالیهای صعودی آلتکوینها و جلوگیری از ورود به پروژههای بیاساس (Shitcoins).

- مدیریت سرمایه کریپتو: به دلیل نوسانات بالا، اهرم مورد استفاده در بخش فیوچرز کریپتو به ندرت باید از ۳ تا ۵ فراتر رود. همچنین به دلیل ریسکهای پلتفرمی (هک صرافیها یا از دست رفتن پگ استیبلکوینها)، بخش عمدهای از سرمایه غیردرگیر باید در کیف پولهای سختافزاری نگهداری شود.

نتیجهگیری: نقشه راه تبدیل شدن به تریدر مستقل و مستمر

موفقیت در بازارهای مالی بر یک هرم سه وجهی استوار است: روانشناسی ترید (۶۰٪)، مدیریت سرمایه و ریسک (۳۰٪) و سیستم یا استراتژی معاملاتی (۱۰٪).

شما میتوانید با یک سیستم معاملاتی ساده که تنها ۴۰ درصد وینریت دارد، از طریق مدیریت ریسک سختگیرانه و کنترل مطلق بر عواطف خود، به ثروتهای کلان دست یابید؛ اما پیشرفتهترین سیستمهای معاملاتی دنیا نیز در دستان معاملهگری که فاقد انضباط شخصی است و از ریاضیات بقا پیروی نمیکند، در نهایت منجر به نابودی حساب خواهند شد. تریدینگ حرفهای یک ماراتن فرسایشی است، نه یک دوی سرعت برای شبه پولدار شدن.

نظرات (0)