اوراق بدهی

مقدمه

بازارهای بدهی بهعنوان یکی از ستونهای اصلی نظام مالی جهانی نقش حیاتی در تخصیص سرمایه، مدیریت ریسک و تعیین قیمتها دارند. این بازار، با وجود سابقه طولانی و سازوکارهای متنوع، بهطور پیوسته با بازارهای پرنوسان داراییهای پرطرفداری مانند فارکس و ارزهای دیجیتال در تعامل است. تریدرها و تحلیلگرانِ بازارهای مالی برای درک عمق رفتار قیمتها و حرکتهای نوسانی در جفتارزها و داراییهای دیجیتال، ناچار از بررسی رفتار بدهیها، نرخهای بهره و انتظارات سیاستگذاری پولی هستند. در این مقاله سعی میکنیم بهطور جامع به نقشی که اوراق بدهی در اقتصاد جهانی و بهویژه در ترید فارکس و بازار رمزارزها ایفا میکند، بپردازیم، با ارائه تعاریف دقیق، تاریخچه، سازوکارها، و نمونههای عملی از بازارهای واقعی.

تعریف دقیق اوراق بدهی و تاریخچه شکلگیری آن

اوراق بدهی ابزارهای مالی هستند که در قالب وامهای منظم با سررسید مشخص و پرداختهای بهره و اصل به aufmerksamی تعیینشده، به سرمایهگذاران عرضه میشوند. دارنده اوراق بدهی، بهعنوان اعتباردهنده، حق دریافت بازدهی از وام را در قالب سودهای منظم و بازردی (principal) به هنگام سررسید دارد. تاریخچه بدهیهای منظم به شکل اوراق قرضه به قرنها بازمیگردد؛ اما شکلگیری نظاممند آن در قرن بیستم و با ظهور بازارهای بدهی دولتی و شرکتهای بزرگ شدت یافت. این ابزارها بهعنوان ابزارهای تأمین مالی دولتها و شرکتها، ابزارهای مدیریت ریسک نرخ بهره و مبنای سیاستگذاری پولی بانکهای مرکزی محسوب میشوند.

در طول تاریخ، نقش بدهیها از طریق انتشار اوراق دولتی که ضمانتی از سوی دولتها ارائه میکنند تا اوراق شرکتی که با درجههای ریسکی متفاوت از سوی شرکتها منتشر میشود، توسعه یافته است. با پیشرفت بازارهای جهانی، ابزارهای بدهی با ویژگیهایی مانند اوراق خزانه ایالات متحده، اوراق مشارکت، اوراق اسلامی، و اوراق بدهی توکنیزهشده شکل گرفتند تا نیازهای سرمایهگذاری با بازدهیهای مختلف و با سازوکارهای مختلف را پاسخ دهند.

انواع اوراق بدهی

اوراق بدهی دولتی: شامل اوراق بهادار منتشر شده توسط دولتها برای تأمین مخارج عمومی و پروژههای ملی. این اوراق اغلب بهعنوان داراییهای کمریسک شناخته میشوند و بازدهی آنها بهطور مستقیم با سیاست پولی و رشد اقتصادی کشور مرتبط است.

اوراق بدهی شرکتی: توسط شرکتها برای جذب سرمایه در پروژههای سرمایهگذاری یا گسترش عملیات منتشر میشوند. ریسک این اوراق بسته به کیفیت اعتبار شرکت رضایتبخش است و معمولاً بازدهی بالاتری نسبت به دولتی دارند.

اوراق خزانه (Treasury bills/notes/bonds): ابزارهای بدهی دولتی با سررسیدهای کوتاه تا بلندمدت. قیمت آنها به نرخ بازار و انتظار از نرخ بهره بستگی دارد و نوسانات آنها بهطور مستقیم به سیاستهای پولی و اقتصاد داخلی مرتبط است.

اوراق مشارکت و اوراق قرضه مشارکتی: در برخی بازارها، این اوراق با تقسیم سود و بازپرداخت بر پایه فعالیتهای مشارکتی صادر میشوند و ممکن است ویژگیهای مشترکی با اوراق بدهی سنتی داشته باشند.

اوراق اسلامی (Sukuk): ابزار بدهی با اصول شریعت اسلامی که بر پایه داراییهای واقعی و ریسک مشارکتی ساخته میشود تا از پرداخت بهره بهطور مستقیم خودداری کند.

اوراق بدهی توکنیزهشده: سایر کلاسهای بدهی که بهوسیله توکنهای دیجیتال و قراردادهای هوشمند در بلاکچین منتشر میشوند و میتوانند بهخاطر قابلیتهای انتقال سریع و شفافیت به بازار سرمایه دسترسی پیدا کنند.

سایر دستهبندیها: اوراق بدهی با بازپرداختهای متغیر، اوراق بدهی با بازدههای معوقه، اوراق با اعتبارزایی خاص و نمونههای متنوعی از ساختارهای بازدهی.

سازوکار قیمتگذاری اوراق بدهی و مفهوم نرخ بهره

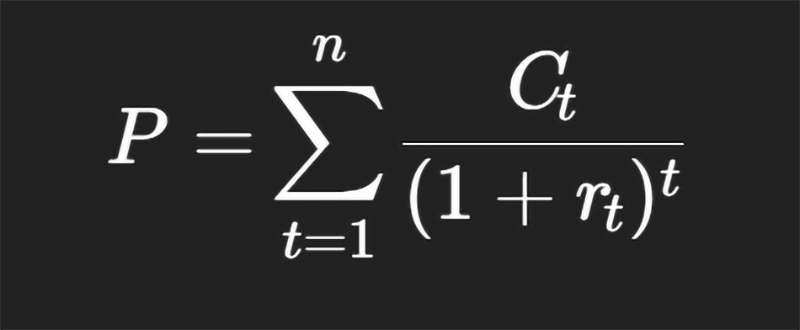

قیمت اوراق بدهی بهطور بنیادی از ترکیب دو عنصر اصلی شکل میگیرد: جریانهای نقدی آینده ناشی از بازپرداخت اصل و پرداختهای بهره و نرخ بازار که با انتظارات سرمایهگذاران از ریسک، تورم و نرخهای بهره همسو است. رابطه بین قیمت و بازدهی معادل است: وقتی قیمت یک اوراق بدهی افزایش یابد، بازدهی بهطور معمول کاهش مییابد و بالعکس. محاسبه دقیق قیمت اوراق بدهی با استفاده از ارزش فعلی جریانهای نقدی انجام میشود:

که در اینجا ( P ) قیمت فعلی، ( C_t ) جریان نقدی در دوره ( t )، و ( r_t ) نرخ بازده بازار در دوره ( t ) است. نرخ بهره یا نرخ بازده بازار اثر مستقیمی بر قیمتها دارد و با تغییرات سیاستهای پولی بانکهای مرکزی، انتظارات تورمی، و تقاضای سرمایهگذاران برای ایمنی و نقدشوندگی، به سرعت واکنش میکند.

رابطه اوراق بدهی با سیاستهای پولی بانکهای مرکزی

بانکهای مرکزی از طریق ابزارهای سیاستی مانند تغییر نرخ بهره هدف، عملیات بازار باز، و تغییر سطح خرید داراییها بر قیمتها و بازدهیهای بدهی تاثیر میگذارند. افزایش نرخ بهره بهطور معمول باعث افزایش بازدهی بازار بدهی و کاهش قیمت اوراق موجود میشود، زیرا سرمایهگذاران انتظار دارند که سود بیشتری در بازارهای دیگری مانند سپردههای بانکی یا اوراق با بازده بالاتر بدست آورند. برعکس، کاهش نرخ بهره معمولاً قیمت اوراق بدهی را بالا میبرد و بازدهی را کاهش میدهد.

نقش اوراق بدهی در بازار فارکس و تأثیر آن بر جفتارزها

بازار فارکس تحت تأثیر عوامل متعددی است که از جمله آنها میتوان به نرخ بهره و سیاست پولی اشاره کرد. وقتی یک اقتصاد نسبت به دیگر اقتصادها نرخ بهره نسبتاً بالاتری ارائه میدهد، سرمایهگذارانی که به دنبال بازدهی هستند، به دنبال تسهیل ورود سرمایه به آن اقتصاد خواهند بود. این جریان سرمایه منجر به تقویت ارز آن کشور میشود و در نتیجه جفتارزهای مربوط به آن اقتصاد در بازار فارکس به سمت تقویت میروند. برخلاف این رفتار، تغییرات در بازار بدهی مانند انتشار اوراق با بازدهی بالا یا کاهش ناپیوسته بازدهها میتواند به تغییرات در نرخها و لاکین بودن یا کاهش فشار تقاضا برای ارزهای مربوط به اقتصادهای بدهیدار منجر شود.

ارتباط بازار اوراق بدهی آمریکا با دلار و شاخص DXY

بازار بدهی ایالات متحده بهشدت بر ارزش دلار تأثیر میگذارد. بدهیهای دولت آمریکا، بهویژه اوراق خزانه (Treasuries)، بهعنوان داراییهای ایمن برای سرمایهگذاران جهانی شناخته میشوند. بازدهی اوراق خزانه بهطور مستقیم بر ارزش دلار اثر میگذارد. وقتی بازدهی این اوراق بالا میرود، تقاضا برای دلار افزایش مییابد و شاخص دلار (DXY) معمولاً تقویت میشود. در نتیجه، واکنشهای قیمت در جفتارزهایی مانند EUR/USD یا USD/JPY میتواند به شدت به تغییرات بازدهی بدهی آمریکا واکنش نشان دهد. بهعکس، کاهش بازدهی بدهی آمریکا میتواند با کاهش تقاضا برای دلار همراه باشد و فشار نزولی بر DXY اعمال کند.

تحلیل بازده اوراق قرضه و استفاده آن در استراتژیهای ترید فارکس

بازده اوراق قرضه بهعنوان شاخصی برای سطح ریسک، انتظارات نرخ بهره و جهت حرکت بازارهای سرمایه عمل میکند. تحلیل بازدهها در طول زمان بهویژه در بازارهای فارکس به سه شکل کلیدی کاربرد دارد:

تقاطعهای نرخ بهره: تغییرات ناگهانی یا روندی در بازدهی اوراق قرضه میتواند نشانهای از تغییر در نرخ بهره بانک مرکزی باشد که بهسرعت در قیمت جفتارزها منعکس میشود.

ارتفاع ساختار بازدهی (YieldCurve): تغییرات در شیب یا سطح منحنی بازدهی، میتواند نشاندهنده انتظار بازار از رشد اقتصادی و تورم باشد. برای مثال، شیب زیاد در منحنی بازدهی به معنای انتظار برای رشد اقتصادی و تورم بالاست و پیام میدهد که نرخهای بهره آینده ممکن است افزایش یابد.

آربیتراسیون بین بازار بدهی و بازار فارکس: تفاوت بین بازدههای بدهی و بازدهی بازارهای ارزی میتواند فرصتهای کوتاهمدت ترید را فراهم کند؛ بهخصوص در مواقعی که تفاوتهای نرخ بهره بهطور ناگهانی تغییر میکنند.

مفهوم ریسک، بازده و فرار سرمایه به اوراق بدهی

ریسک بازار بدهی: ریسک نرخ بهره، ریسک اعتبار (کوالیتی شرکتها)، ریسک تورم و ریسک نقدشوندگی از جمله عوامل مؤثر بر ریسک بدهی هستند.

بازده بالقوه: برای بدهیهای با کیفیت اعتبار بالا، بازده پایین است اما ریسک کمتری دارد؛ در مقابل بدهیهای با ریسک بالاتر بازده بیشتری ارائه میدهند، اما احتمال از دست رفتن سرمایه نیز بیشتر است.

فرار سرمایه به بدهی: در دورههای بیثباتی یا هنگامی که بازارهای دارایی دیجیتال به دلیل نوسانات شدید ریسکگریز میشوند، سرمایهگذاران ممکن است به بدهیهای باکیفیت بالا پناه ببرند. این حرکت میتواند در نقدینگی بازار تاثیر بگذارد و قیمتها را تحتتأثیر قرار دهد.

جایگاه اوراق بدهی در مدیریت سرمایه تریدرها

مدیریت سرمایه در تریدها با درنظر گرفتن ترکیبی از داراییها انجام میشود تا با کمترین ریسک ممکن به سود هدف دست یافت. اوراق بدهی میتواند در این چارچوب بهعنوان ابزار کاهش ریسک و بهبود کارایی سرمایه به کار رود. برخی استراتژیهای معمول عبارتاند از:

استفاده از اوراق بدهی بهعنوان ابزار پناهگاه در مواقع بیثباتی بازار.

ترکیب اوراق بدهی با داراییهای ریسکیتر مانند ارزهای دیجیتال به ایجاد پورتفویی با ریسک موزون.

استفاده از بازدههای بدهی بهعنوان معیار برای اندازهگیری ارزش بازار و بهدور از هیجان، برای تصمیمات ورود به معاملات فارکس و کریپتو.

بررسی اوراق بدهی در بستر بازار ارزهای دیجیتال

در دهه اخیر، ترکیب بازار بدهی با اکوسیستم دیجیتال به شکلهای متنوع توسعه یافته است. از جمله این ترکیبها:

اوراق بدهی توکنیزهشده و دیفای: بدهیهایی که با استفاده از قراردادهای هوشمند در بلاکچین منتشر میشوند و امکان معامله در صرافیهای غیرمتمرکز یا با استفاده از پولهای دیجیتال را فراهم میکنند. این ابزارها با کارایی بالا در انتقال، تقسیم بازپرداخت و شفافیت نمود بیشتری یافتهاند.

استیبلکوینها و بدهی دیجیتال: برخی ابزارهای بدهی دیجیتال با پشتوانه داراییهای واقعی یا رمزارزها میتوانند نقش ابزارهای نقدینگی با ثبات را ایفا کنند. اما از نظر ریسک، ناپایداری نوسان، و مسائل مرتبط با پشتیبانی داراییها مهماند.

بازار بدهی و نقدینگی رمزارزها: انتشار بدهی در قالب رمزارزهای با بازده یا اوراق بدهی قدرتمند در اکوسیستم دیجیتال، به معاملهگران این امکان را میدهد که با بازدهیهای مختلف و ساختارهای ریسکپذیر، استراتژیهای ترید خود را بهبود دهند.

تأثیر نرخ بهره و اوراق بدهی بر قیمت بیتکوین و آلتکوینها

نسبت بین نرخ بهره و رمزارزها پیچیده است. در برخی دورهها، افزایش نرخ بهره منجر به خروج سرمایه از داراییهای ریسکی مانند بیتکوین و آلتکوینها میشود و قیمتها کاهش مییابد، زیرا سرمایهگذاران به داراییهای با درآمد ثابت یا ابزارهای بدهی با ریسک کمتر روی میآورند. با این حال، در برخی شرایط، رمزارزها بهعنوان پناهگاهی در برابر بیثباتی یا در اثر رشد تقاضا برای داراییهای دیجیتال بهجای طلا عمل میکنند و ممکن است با افزایش نوسان و تقاضا روبهرو شوند. تحلیل دقیق رفتار بیتکوین و آلتکوینها در واکنش به نرخ بهره نیازمند بررسی دقیق بازدههای بدهی، انتظارات تورمی، و تغییرات در روند سرمایهگذاری نهادی است.

مقایسه سرمایهگذاری در اوراق بدهی و ارزهای دیجیتال

بازدهی و ریسک: اوراق بدهی با کیفیت بالاتر معمولاً ریسک کمتری دارند و بازدهی معقولی ارائه میدهند، در حالی که ارزهای دیجیتال با نوسانات شدید و ریسک بالاتر همراهاند.

نقدشوندگی: بدهیهای دولتی یا شرکتی بزرگ اغلب نقدشوندگی بالایی دارند، اما در برخی مواقع، بهخصوص در بازارهای کوچکتر، نقدشوندگی میتواند تحت فشار قرار گیرد. ارزهای دیجیتال نیز در بازارهای بزرگ نقدشوندگی مطلوبی دارند اما در دورههای هیجان منفی ممکن است با محدودیتهای نقدشوندگی روبهرو شوند.

همجهت بودن یا تضاد با استراتژی سرمایهگذاری: برای سرمایهگذارانی که به دنبال پایداری و کاهش ریسک هستند، بدهیها گزینه مناسبی هستند و برای افرادی که دنبال رشد سریع با ریسک بالا هستند، رمزارزها مناسبتر مینمایند.

همبستگی با بازارهای دیگر: بدهیها بهطور معمول با نرخ بهره و تورم ارتباط دارند و ممکن است با بازار سهام همبستگی متفاوتی داشته باشند. رمزارزها با سلیقههای متفاوت از نظر همبستگی با داراییهای سنتی برخورد میکنند و میتواند در پورتفوی متنوعسازی نقش متفاوتی ایفا کنند.

نقش اوراق بدهی توکنیزهشده و دیفای

توکنیزاسیون بدهیها امکان معامله، تقسیم سود و دسترسی گستردهتر به سرمایه را فراهم میکند. این ابزارها با قراردادهای هوشمند امکان صدور و بازپرداخت داراییها را با شفافیت بالا میدهد.

دیفای بهعنوان محیطی برای ارائه خدمات مالی غیرمتمرکز، میتواند با استفاده از بدهیهای توکنیزهشده و ابزارهای قرضدهی و وام، فرصتهای سرمایهگذاری و مدیریت نقدینگی را گسترش دهد. با این وجود، ریسکهای امنیتی، قراردادهای هوشمند و محدودیتهای قانونی نیز وجود دارد.

بررسی اوراق بدهی دیجیتال و استیبلکوینها

استیبلکوینها بهمنظور حفظ ارزش ارزهای دیجیتال در برابر نوسانات شدید ایجاد میشوند و در برخی پروتکلها بهعنوان پشتوانه برای بدهیها یا بهعنوان ابزار نقدینگی استفاده میشوند. ریسکهای مربوط به پایداری دارایی پشتیبان و مدیریت نقدینگی باید بهدقت مورد بررسی قرار گیرد.

اوراق بدهی دیجیتال از منظر کارکردی میتواند بهعنوان ابزارهای نقدینگی، پرداخت و بازپرداختهای باساختار در اکوسیستم دیجیتال عمل کند. خطرات مربوط به پلتفرم، امنیت، و قطعیهای اجرایی از جمله مواردی است که باید در نظر گرفته شود.

تحلیل رفتار سرمایهگذاران نهادی بین اوراق بدهی و کریپتو

سرمایهگذاران نهادی، شامل صندوقهای بازنشستگی، شرکتهای سرمایهگذاری بزرگ و مؤسسات مالی، به دلیل سهولت در مدیریت پرتفوی و توجه به پایداری، اغلب به بدهیها علاقهمند هستند. با این حال، با گسترش رمزارزها، برخی از این سرمایهگذاران نیز بهکارگیری ابزارهای رمزارزی و استراتژیهای مرتبط با بازار کریپتو را آغاز کردهاند. تغییرات در پویایی این سرمایهگذاران، میتواند تاثیر قابل توجهی بر نوسانات قیمت و عمق بازارهای بدهی و رمزارزها داشته باشد.

مزایا و معایب توجه تریدرها به بازار بدهی

مزایا: ثبات نسبی بازدهی، ابزارهای پوشش ریسک نرخ بهره، امکان ایجاد استراتژیهای تقابل با بازارهای ریسکی، و فراهم بودن امکان استفاده از دادههای مربوط به منحنی بازدهی برای تصمیمگیری.

معایب: ریسک اعتبار و فقدان شفافیت کامل در برخی ابزارها، تغییرات ناگهانی نرخ بهره، و محدودیتهای نقدشوندگی در برخی اوراق با سررسیدهای خاص.

برای تریدرهای فارکس و رمزارزها، ترکیب بدهی با سایر داراییها میتواند بهبود قابل توجهی در مدیریت ریسک و کاهش نوسان پورتفولیو را به همراه داشته باشد.

اشتباهات رایج معاملهگران در تحلیل اوراق بدهی

تمرکز صرف بر بازدهی کوتاهمدت بدون توجه به ریسکهای اعتبار و نقدشوندگی.

نادیدهگرفتن اثر تورم و انتظارات اقتصادی بر قیمت بدهیها.

استفاده از مدلهای ساده بدون در نظر گرفتن ساختارهای پرداختی و تغییرات در منحنی بازدهی.

کمتوجهی به همبستگیهای بین بدهی و سایر داراییها بهویژه در دورههای بیثباتی بازار.

عدم توجه به ریسک تکنولوژیک در بدهیهای توکنیزهشده و پروتکلهای دیفای.

آینده اوراق بدهی در نظام مالی سنتی و دیجیتال

در آینده، ادغام عمیقتر بین بازار بدهی سنتی و فضای دیجیتال قابل توجه خواهد بود. توکنیزاسیون بدهی، افزایش استفاده از قراردادهای هوشمند برای مدیریت بازپرداختها، و توسعه ابزارهای جدید برای دیفای میتواند پویایی سرمایهگذاری در هر دو زمینه را بهبود بخشد. با این حال، مزایا در کنار ریسکهای امنیتی، قانونی و فنی بهطور همزمان باقی میماند و نیازمند چارچوبهای نظارتی و استانداردهای شفافیت بیشتر است.

جمعبندی نهایی با نگاه کاربردی برای تریدرها

درک عمیق از رفتار اوراق بدهی و نحوه عملکرد آنها در پاسخ به تغییرات نرخ بهره و سیاستهای پولی بانکهای مرکزی ضروری است.

در بازار فارکس، بررسی بازدهی بدهی و منحنی بازدهی میتواند بهعنوان یک فیلتر اضافی برای تصمیمگیریهای معاملاتی استفاده شود. بهطور مثال، روند شیب دار منحنی بازدهی میتواند اخطار Nova برای تغییرات نرخ بهره باشد و در تحلیل جفتارزها مانند USD/EUR یا USD/JPY اثرگذار باشد.

در بازار رمزارزها، توجه به بدهیهای توکنیزهشده و ابزارهای دیفای که با قراردادهای هوشمند اجرا میشوند، میتواند فرصتها و ریسکهای جدیدی را ارائه دهد. سرمایهگذاران باید با دقت ساختارهای بدهی دیجیتال، شفافیت پشتیبان دارایی و پایداری پروتکلها را ارزیابی کنند.

مدیریت سرمایه با استفاده از ترکیب داراییهای بدهی و کریپتو میتواند به کاهش ریسک همزمانی و افزایش پایداری پورتفوی کمک کند. با این وجود، باید از توجه بیشازحد به بازدهی کوتاهمدت پرهیز و به مدیریت ریسک و نقدشوندگی توجه ویژه داشت.

اشتباهات رایج مانند neglect کردن اثر تورم، فراموش کردن ریسک اعتبار یا کمتوجهی به همبستگی داراییها میتواند به خسارات جدی منجر شود؛ لذا توصیه میشود از رویههای تحلیل جامع استفاده شود.

نمونههای عملی برای درک بهتر

مثال 1: تحلیل جفتارز USD/JPY و رابطه آن با بازدهی بدهیهای آمریکا. فرض کنید بازدهی 10 ساله Treasuries بهطور ناگهانی افزایش مییابد. این میتواند منجر به تقویت دلار و کاهش USD/JPY شود، زیرا سرمایهگذاران به دنبال بهرهبرداری از بازده بالاتر در آمریکا هستند. در نتیجه، معاملهگر باید تأثیر این حرکت را در طول روز و با توجه به دادههای تورمی و سیاست پولی دنبال کند.

مثال 2: در بازار رمزارزها، استفاده از بدهیهای توکنیزهشده در پروتکلهای دیفای بهعنوان ابزار نقدینگی. اگر بازده بدهی بهدلیل تحولات در بازار افزایش یابد، ممکن است سرمایهگذاران به سمت توکنیزهشده بدهی روی بیاورند و نقدینگی در استیبلکوینها یا داراییهای وثیقهای افزایش یابد. این میتواند به نوسانات قیمت رمزارزها و تغییر در نرخ بهره در پلتفرمهای دیفای منجر شود.

مثال 3: مقایسه استراتژی سرمایهگذاری بین بدهی باکیفیت بالا و رمزارزها در یک پورتفوی ترید. بدهی با کیفیت بالا میتواند به عنوان ستون محافظ برای پورتفوی عمل کند، در حالی که رمزارزها بهعنوان داراییهای رشد. ترکیب این دو با مدیریت ریسک مناسب میتواند تعادل بهتری ایجاد کند.

جمعبندی پایانی

اوراق بدهی بهعنوان یکی از ابزارهای کلیدی بازارهای مالی در اقتصاد جهانی، نقشی عمیق و چندگانه در ترید فارکس و بازار ارزهای دیجیتال ایفا میکند. با آگاهی از سازوکار قیمتگذاری، رابطه با نرخهای بهره و سیاستهای پولی، و همچنین آشنایی با اوراق بدهی توکنیزهشده و دیفای، تریدرها میتوانند استراتژیهای دقیقتر و پایدارتری را طراحی کنند. آینده این بازار در گرو توسعه فناوریهای توکنیزاسیون بدهی، شفافیت بیشتر، و چارچوبهای نظارتی منسجم است تا سرمایهگذران بتوانند با اطمینان بیشتری در هر دو فضای سنتی و دیجیتال فعالیت کنند.

پیوست: اصطلاحات کلیدی

اوراق بدهی: ابزارهای مالی که به صاحبان آنها بازپرداخت اصل بهعلاوه سود در فواصل مشخصی را وعده میدهند.

نرخ بهره: قیمت سپرده یا سرمایهگذاری بهمنظور استفاده از سرمایه در دوره زمانی معین; تعیینکننده بازده بازار بدهی است.

منحنی بازدهی: نمودار بازدهی اوراق بدهی با سررسیدهای مختلف که روندها و انتظارات بازار را نشان میدهد.

بدهی توکنیزهشده: بدهی که با استفاده از فناوری بلاکچین و قراردادهای هوشمند، به توکن تبدیل شده و قابل معامله است.

دیفای: حوزه مالی غیرمتمرکز که خدمات مالی را بدون واسطههای متمرکز فراهم میکند.

استیبلکوین: ارز دیجیتالی با پشتوانه داراییهای پایدار یا سبد داراییها با هدف حفظ ثبات ارزش.

DXY: شاخص دلار آمریکا که ارزش دلار را در برابر سبدی از ارزهای اصلی سنجش میکند.

Treasuries: اوراق بدهی دولتی آمریکا که بهعنوان دارایی کمریسک و سرمایهگذاری امن شناخته میشود.

برای مطالعه عمیقتر، میتوانید به بررسی گزارشهای بانکهای مرکزی عمده، منابع تحلیل بازار بدهی، و گزارشهای دیفای و استیبلکوینها مراجعه کنید تا با دادههای روز بهروز و نمونههای واقعی بازار جهانی بهروز بمانید.

نظرات (0)